歡迎您訪問中國氫能與燃料電池網

2023-08-10 來源:清氫研究院 瀏覽數:495

目前,低排放氫氣的生產成本高于未減排量的化石燃料,而這是導致全球生產份額有限的一個關鍵因素。電解水制氫產生的碳排放到目前

目前,低排放氫氣的生產成本高于未減排量的化石燃料,而這是導致全球生產份額有限的一個關鍵因素。

電解水制氫產生的碳排放

到目前為止,已經宣布了大量的水電解器項目,如果所有項目都能實現,到2030年全球裝機容量將達到240吉瓦。這一部署水平與滿足各國在APS中的氣候目標所需的水平非常相似。其中一些項目直接連接到可再生能源,另一些項目連接到電網,或者使用專用可再生發電廠和電網的混合電力。

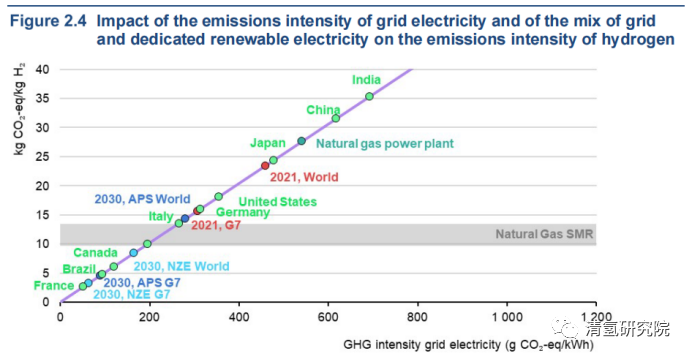

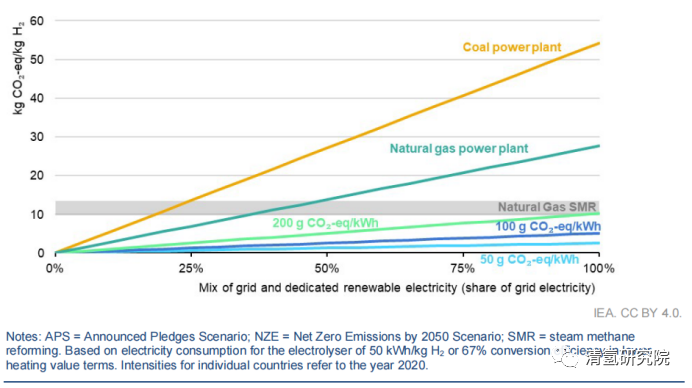

在使用直接連接的可再生能源發電廠的電力的情況下,假設排放為零,而使用電網電力的排放影響取決于電力系統及其運行中的技術和燃料組合(見圖1)。如果只使用電網電力,達到氫的低排放強度也需要電網的低排放強度。例如,將制氫的排放限制在2 kg CO2-eq/kg H2,則要求電網電力的排放強度為40 g CO2-eq/kWh或更低。例如,在歐盟內部,目前只有瑞典的電網排放強度如此之低,為10 g CO2-eq/kWh。對于1 kg CO2-eq/kg H2,閾值降至20 g CO2-eq/kWh,沒有任何G7成員國達到(如果不考慮瑞典作為歐盟的一部分)。

圖1 電網電力的排放強度以及電網和專用可再生電力的混合對氫排放強度的影響

在高峰負荷時段使用電網電力可能意味著天然氣發電廠可以滿足制氫的額外電力需求,導致排放量為24-32 kg CO2-eq/kg H2(取決于天然氣供應的上游和中游排放),比不使用CCS的天然氣直接制氫排放量高出兩倍多。如果水電解的電力需求在基本負荷時段得到滿足,電力需求可能來自直接排放幾乎為零的發電廠,如水電或核電,但也可能來自排放量較大的發電廠,如燃煤發電廠的排放為50-57 kg CO2-eq/kg H2。如果在太陽能光伏或風能電力供應過剩的時候使用電力,那么使用這些被削減的電力將導致直接排放為零。

對氫認證系統的建議

考慮到使用電網電力的不同結果,許多認證系統和法規都包括了一些條款,以確保氫氣生產的額外電力需求不會導致化石燃料發電的增加或削弱電力系統的運行。這可以通過附加要求以及作為監管鏈的一部分施加與時間和地理相關性相關的條件來實現:

附加性是指用于制氫的電力必須來自新發電能力,而不是依賴現有工廠的可再生電力,這些電力已經被用于其他部門的脫碳電力消耗。電力購買協議可以將氫氣生產的電力需求與新的可再生能源(或核能)發電聯系起來。

通過施加進一步的限制來平衡特定時間段(例如每小時、每月、一年的季度)的需求和發電量,可以實現氫氣生產和可再生能源(或核能)發電之間的時間相關性或同步。

地理相關性應避免在供需地點之間的電網中產生潛在的瓶頸。例如,在預先存在電網擁堵的情況下,可再生電力裝置和氫氣生產工廠應該位于潛在瓶頸的同一側。

例如歐盟在可再生能源指令II修正案中的一項授權法案中,詳細說明了用于生產氫和衍生燃料的電力的附加性、時間和地理相關性的要求。其他系統例如德國H2Global,英國低碳氫標準,氣候債券標準和認證計劃,GH2綠色氫標準,T?V S?D標準CMS 70。

國際能源署情景下氫氣生產的排放強度和成本

隨著各國努力實現其氣候承諾,低排放氫氣在全球總產量中占比將會不斷提高,低排放制氫技術也將更廣泛部署,氫的排放強度也將逐步得到降低。支持采用低排放氫的政策措施也將導致低排放氫的成本進一步降低,例如,通過降低電解槽和可再生電力的成本來推動。以下各節利用國際能源署的情景說明排放強度和成本的這些潛在發展。

氫生產的排放強度

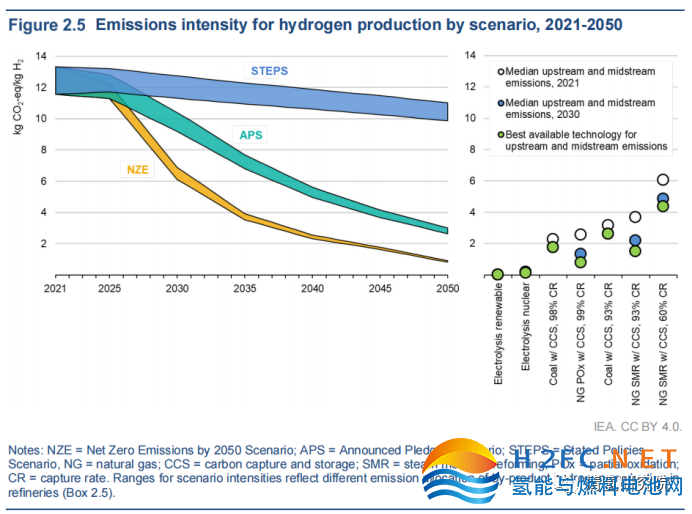

目前全球制氫的平均排放強度為12-13 kg CO2-eq/kg H2。在國際能源署的既定政策情景(STEPS)中,由于天然氣供應的上游和中游排放減少以及低排放氫技術的部署,到2030年,氫氣生產的全球平均排放強度略有下降,為11-13 kg CO2-eq/kg H2,到2050年為10-11 kg CO2-eq/kg H2(見圖2)。

圖2 2021-2050年各情景制氫排放強度

在APS中,到2030年全球平均排放強度降至約9-10 kg CO2-eq/kg H2。到2050年,排放強度降至2.7 ~ 3.0 kg CO2-eq/kg H2。在NZE情景中,到2030年全球平均強度達到6-7 kg CO2-eq/kg H2,到2050年達到0.8-0.9 kg CO2-eq/kg H2。在所有情況下,這些值應理解為不同產氫路線的平均強度。例如,在NZE情景中,到2050年平均為0.8-0.9 kg CO2-eq/kg H2反映了生產加權平均值,這在很大程度上受到電解制氫(2050年排放強度為零)和利用CCS從天然氣制氫的平均強度為1.8 kg CO2-eq/kg H2的影響。

制氫成本

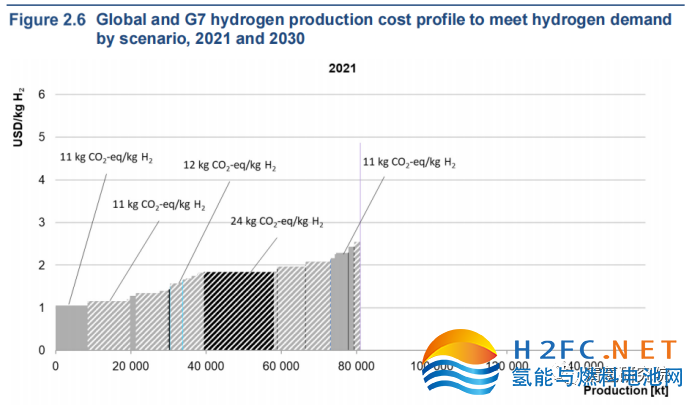

今天,低排放的氫氣生產仍然比未經減排的天然氣和煤炭生產更昂貴。例如,沒有CCS的天然氣制氫成本約為1-2.5美元/kg H2(取決于天然氣價格),而在擁有良好太陽能光伏或陸上風能資源的地區,利用可再生電力制氫的成本在3-4美元/kg H2之間,較高的成本阻礙了低排放氫的使用。

目前化工行業現有制氫工廠的年齡約為10-15年,與30年的技術壽命相比相對較短,這可能進一步減緩低排放制氫技術的采用。然而,用CCS改造現有的SMR工廠可能是近期的選擇。即使出于成本原因,這些改造只關注SMR工廠的高濃度、與過程相關的二氧化碳流,與未減排量的工廠相比,它們也可以減少約50%的排放量,而生產成本僅增加約18%。這種部分捕獲的二氧化碳排放仍然導致6 kg CO2-eq/kg H2的排放,但在向清潔能源系統過渡的過程中,將允許繼續使用一些較年輕的現有工廠。

到2030年,與使用CCUS從化石燃料生產氫和氨相比,由于可再生能源電力成本的進一步降低,以及電解器技術和成本的提高,可再生能源生產氫和氨的成本預計將大幅下降。然而,利用可再生電力生產氫氣和氨的成本在不同地區和國家之間將有所不同,這取決于當地可再生資源的特點和潛力。氫和氨的低排放生產和供應方案將取決于當地的情況和機會,同時考慮到排放強度、供應量和負擔能力等因素。

在擁有豐富的低成本可再生電力資源的地區,或擁有廉價化石燃料和二氧化碳儲存的地區,使用低排放技術生產氫氣可以在短期內與有增無減的路線相競爭。STEPS反映了迄今為止已采取或宣布的政策,在該情景中,到2030年,全球氫需求仍主要由未減少的化石燃料生產所覆蓋(見圖3)。低排放制氫技術的采用仍然有限,在部署這些技術的地方,它們主要取代了煉油部門和化學工業現有的未減少的生產。

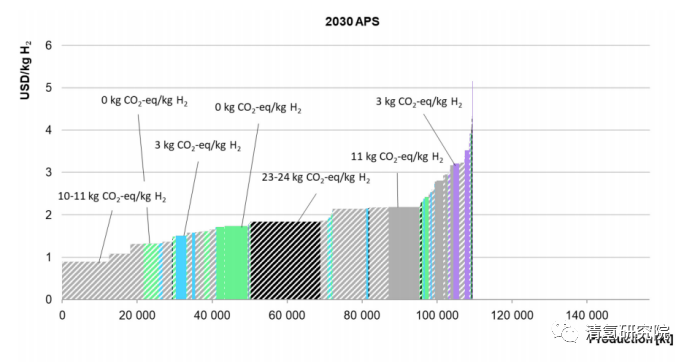

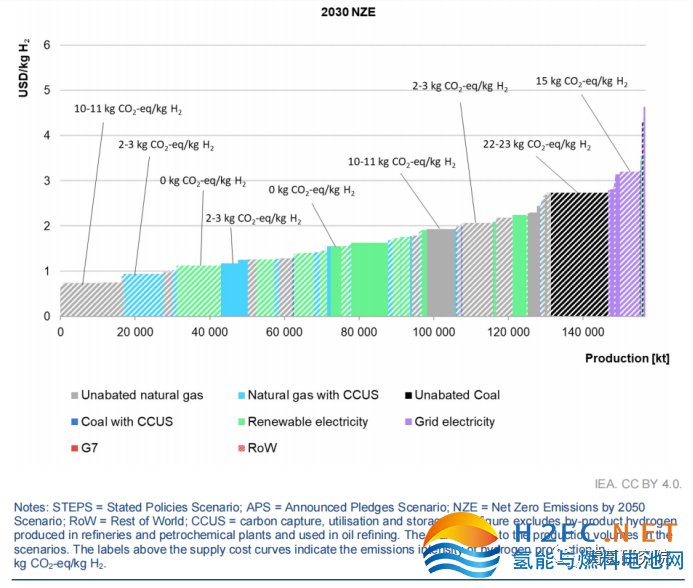

圖3 2021年和2030年全球和G7制氫成本概況,以滿足氫需求

在APS中,假設每個國家宣布的所有氣候承諾都能按時全額實現,現有應用的氫需求最初繼續由有增無減的化石燃料生產來滿足,這可以在許多地區(主要是七國集團成員國以外)實現最低的生產成本。

然而,隨著時間的推移,在一些地區,隨著低排放生產成本的下降,使用低排放技術生產氫氣的成本將比基于化石燃料的生產成本更低,從而導致一些排放密集型生產資產的更換。此外,低排放的氫和氨滿足了鋼鐵生產或長途運輸等新用途日益增長的需求。由于可再生能源和電解槽成本的快速下降,以及二氧化碳定價等政策的推動,NZE情景中的使用量甚至更大。在APS和NZE方案中,在脫碳目標的推動下,新應用中的氫需求幾乎完全由低排放技術生產的氫來滿足。一小部分氫氣需求由電網供電的電解產生的氫氣來滿足,用于補充專用可再生發電的電力供應,并增加電解槽的運行時間和負載系數。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.chayley.com/Technology/show-1178.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網